Самые активные

|

Популярные файлы

Название материала: Mara de Ioan Slavici - re...Limba si literatura romana

Название материала: Mara de Ioan Slavici - re...Limba si literatura romana

Название материала: ION DRUTA BIOGRAFIE, OPER...Limba si literatura romana

Название материала: ION DRUTA BIOGRAFIE, OPER...Limba si literatura romana

Название материала: "Aniroc Beauty Salon...Plan de afacere

Название материала: "Aniroc Beauty Salon...Plan de afacere

Название материала: Teza de licenta Contabili...Contabilitate

Название материала: Teza de licenta Contabili...Contabilitate

0

Teza anuala Contabilitatea veniturilor din activitatea operationala

Aceasta teza cuprinde tematica: “contabilitatea veniturilor din activitatea operationala” in aspect teoretic, precum si practic reiesind din datele intreprinderii “ INEP-LUCK “S.R.L , r-nul Hincesti , s. Nemteni.

Teza contine aspecte teoretice inspirate din mai multe surse in domeniul propus, precum si anexe: date din documente contabile si financiare ale intreprinderii.

Teza contine aspecte teoretice inspirate din mai multe surse in domeniul propus, precum si anexe: date din documente contabile si financiare ale intreprinderii.

Подробнее »

Категория: Contabilitate | Просмотров: 698

0

Organizarea contabilitatii financiare

Contabilitatea financiară are ca obiect înregistrarea tuturor operaţiilor şi tranzacţiilor care afectează patrimoniul agenţilor economici, măsurarea variaţiilor la care acesta este supus, calcularea şi explicarea rezultatelor financiare, întocmirea situaţiei financiare de sinteză, documente care trebuie să asigure mediului exterior imaginea fidelă şi retrospectivă a situaţiei întreprinderii.

Подробнее »

Категория: Contabilitate | Просмотров: 464

0

Bilantul contabil, contul de profit si pierdere

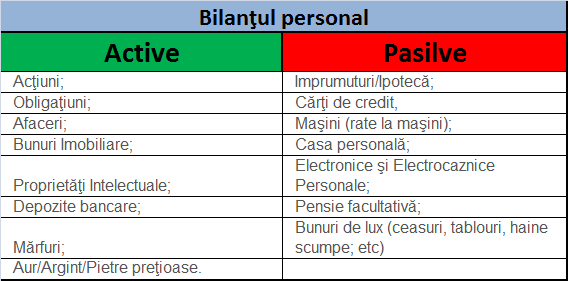

Structurile calitative folosite pentru modelarea situatiei patrimoniului sunt cele de activ si pasiv Ele se explica si definesc simultan prin prisma ecomnomicului, juriticului si financiarului.

Din punct de vedere juridic activul, prin compozitia lui grupeaza elementele in bunuri reale si creante(drepturi asupra persoanelor)iar pasivul in capital propriu si datorii.

Din punct de vedere juridic activul, prin compozitia lui grupeaza elementele in bunuri reale si creante(drepturi asupra persoanelor)iar pasivul in capital propriu si datorii.

Подробнее »

Категория: Contabilitate | Просмотров: 470

0

Teza de licenta Contabilitatea creantelor si a datoriilor comerciale

Realizarea de catre fiecare întreprindere a unei ridicate performante economice şi financiare şi a unei inalte şi durabile competivitati, în condiţiile unui tot mai accentuat caracter concurenţial al economiei, impune, nu in ultimul rand un management eficient.

Asigurarea unui management performant este condiţionata in primul rand, şi in mare masură, de exisienta unui sistem informaţional capabil să produca şi să ofere factorilor de decizie a întreprinderii (ca şi altor utilizatori), informaţii cat mai exacte, complete, relevante si operative.

Asigurarea unui management performant este condiţionata in primul rand, şi in mare masură, de exisienta unui sistem informaţional capabil să produca şi să ofere factorilor de decizie a întreprinderii (ca şi altor utilizatori), informaţii cat mai exacte, complete, relevante si operative.

Подробнее »

Категория: Contabilitate | Просмотров: 1745

0

Activul bilantului

Activul este definit ca fiind o resursă controlată de intreprindere, un rezultat al unor evenimente anterioare şi de la care se aşteaptă să se genereze beneficii economice viitoare (încasări) pentru întreprindere.

Este compus din: - Active imobilizate imobilizări materiale imobilizări nemateriale imobilizări financiare

Este compus din: - Active imobilizate imobilizări materiale imobilizări nemateriale imobilizări financiare

Подробнее »

Категория: Contabilitate | Просмотров: 499

0

Teza anuala Analiza rapoartelor financiare

Piaţa ca mecanism de reglare a funcţionării economiei are un impact complex şi permanent asupra deciziilor libere şi autonome ale agenţilor economici privind opţiunile în alocarea resurselor, dimensiunea alocării, respectiv investirii, eficienţa utilizării lor în vederea asigurării marjei concurenţiale, a viabilităţii.

Подробнее »

Категория: Contabilitate | Просмотров: 621

0

Operatiuni in afara bilantului

Operatiunile în afara bilantului reprezintă angajamente date si primite reprezentând drepturi si obligatii ale căror efecte asupra mărimii si structurii patrimoniului băncii sunt conditionate de realizarea unor operatiuni ulterioare,

precum si unele bunuri si operatiuni ce nu pot fi incluse în activul sau pasivul băncii.

Подробнее »

Категория: Contabilitate | Просмотров: 612

0

Contabilitatea si fiscalitatea capitalurilor proprii

Sub aspect economic, capitalul cuprinde totalitatea resurselor materiale care, prin asociere cu ceilalţi factori de producţie ( munca, ştiinţa, informaţia, pământul ), participă la producerea de bunuri în scopul obţinerii unui profit.

Подробнее »

Категория: Contabilitate | Просмотров: 528

0

Contabilitatea institutiilor publice

Contabilitatea publică constituie contabilitatea care asigură evidenţierea tuturor operaţiunilor de încasări şi plăţi referitoare la fondurile publice.

Ea evaluează obligaţiile contribuabililor, evidenţiază încasările din aceste obligaţii şi determină diferenţele din obligaţiile neonorate, precum şi responsabilitatea ordonatorilor de credite privind efectuarea plăţilor din fondurile publice. Organizarea acesteia este obligatorie pentru toate autorităţile publice, comunităţile teritoriale, instituţiile publice naţionale şi locale.

Ea evaluează obligaţiile contribuabililor, evidenţiază încasările din aceste obligaţii şi determină diferenţele din obligaţiile neonorate, precum şi responsabilitatea ordonatorilor de credite privind efectuarea plăţilor din fondurile publice. Organizarea acesteia este obligatorie pentru toate autorităţile publice, comunităţile teritoriale, instituţiile publice naţionale şi locale.

Подробнее »

Категория: Contabilitate | Просмотров: 457

0

Contabilitatea activelor materiale pe termen lung

Modul de constatare şi evaluare a activelor materiale pe termen lung este determinat şi stipulat în SNC 16 „Contabilitatea activelor materiale pe termen lung”.

Prin constatare a activelor se înţelege examinarea corespunderii însuşirilor, caracteristicilor, particularităţilor de care dispune elementul respectiv definiţiei activului material şi criteriilor stabilite în scopul contabilizării. A contabiliza înseamnă înregistrarea şi trecerea activului la intrări în conturile respective.

Prin constatare a activelor se înţelege examinarea corespunderii însuşirilor, caracteristicilor, particularităţilor de care dispune elementul respectiv definiţiei activului material şi criteriilor stabilite în scopul contabilizării. A contabiliza înseamnă înregistrarea şi trecerea activului la intrări în conturile respective.

Подробнее »

Категория: Contabilitate | Просмотров: 628