Самые активные

|

|

Популярные файлы

Название материала: Mara de Ioan Slavici - re...Limba si literatura romana

Название материала: Mara de Ioan Slavici - re...Limba si literatura romana

Название материала: ION DRUTA BIOGRAFIE, OPER...Limba si literatura romana

Название материала: ION DRUTA BIOGRAFIE, OPER...Limba si literatura romana

Название материала: "Aniroc Beauty Salon...Plan de afacere

Название материала: "Aniroc Beauty Salon...Plan de afacere

Название материала: Teza de licenta Contabili...Contabilitate

Название материала: Teza de licenta Contabili...Contabilitate

0

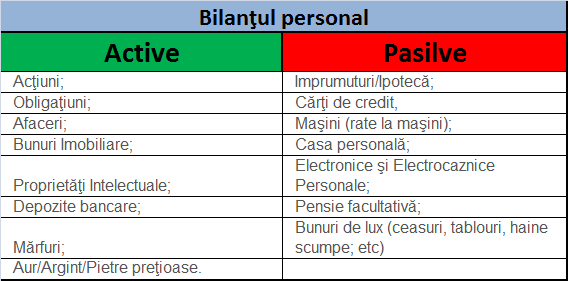

Activul bilantului

Referat la Finanţare şi Creditare în Alimentaţie Publică şi Agroturism

- ACTIVUL BILANTULUI -

Activul este definit ca fiind o resursă controlată de intreprindere, un rezultat al unor evenimente anterioare şi de la care se aşteaptă să se genereze beneficii economice viitoare (încasări) pentru întreprindere.

Este compus din:

- Active imobilizate

imobilizări materiale

imobilizări nemateriale

imobilizări financiare

- Active circulante

stocuri diverse

creanţe – clienţi

disponibilitati banesti

Investitii financiare pe termen scurt, casa si conturi la banci

- Conturile de regularizare (cheltuieli in avans)

a. Active imobilizate

Activul imobilizat al unei societăţi comerciale este constituit din cheltuieli care nu sunt consumate şi care, în general, se amortizează în fiecare an sau se stabilesc rezerve. Deosebirea între cheltuieli şi active este în funcţie de utilizarea ce sa dă bunurilor respective: primele se epuizează prin consum, în timp ce secundele au o funcţionalitate extinsă pe mai mulţi ani. Prin urmare, sub aspect financiar un activ imobilizat reprezintă o cheltuială recuperabilă pe mai multe exerciţii.

Imobilizările materiale se concretizează în terenuri, construcţii, utilaje, mijloace de transport, etc., ele constituie substanţa unei întreprinderi, astfel că inventarul lor constituie un element important al cunoaşterii întreprinderii.

Activele imobilizate materiale se înregistrează în patrimoniu la preţul de achiziţie sau la costul de producţie. Lista sau inventarul lor nu permit o cunoaştere a valorii întreprinderii, ci cel mult înregistrarea lor conform normelor contabile, în vederea amortizării anuale. Imobilizările materiale reprezintă numai o parte a activului unei întreprinderi. Valoarea întreprinderii şi deci a activelor sale depinde de piaţa financiară, de rentabilitatea întreprinderii, de cursul bursier şi nu strict de valoarea contabilă. În consecinţă, evaluarea activelor imobilizate materiale la preţul de achiziţie nu reprezintă valoare decât din punct de vedere patrimonial. Sub aspect financiar contează fluxurile pozitive şi negative pe care activele corporale le generează şi nu valorile lor absolute din inventar.

Imobilizările nematriale se constituie în cheltuieli de cercetare-dezvoltare, pentru procurări de brevete, licenţe, mărci, ca şi avansuri şi aconturi pentru brevete şi licenţe. Astfel de imobilizări reprezintă cheltuieli ce trebuie recuperate pe mai multe exerciţii financiare.

Amortizarea cheltuielilor de cercetare-dezvoltare se face, de regulă, în 2-5 ani. Dacă proiectul eşuează, recuperarea se face imediat; în schimb, în perioade de dificultăţi financiare recuperările pot fi reduse, amânate sau sistate. Importantă pentru întreprinderi este recunoaşterea faptului că îşi pot micşora sarcinile fiscale pe seama recuperării acestor cheltuieli.

În acelaşi timp este necesară o atenţie specială din partea întreprinderii, întrucât unele din aceste imobilizări nemateriale, cum este cazul cheltuielilor de cercetare, sunt active fictive. Ele se înscriu în activul bilanţului cu unicul scop de a putea fi repartizate pe exerciţiile viitoare prin intermediul amortizării.

Imobilizările financiare constau în operaţii de investire a sumelor temporar disponibile în cumpărarea de efecte publice pe termen lung cu scopul obţinerii de venituri financiare şi exerciatarea unei influenţe notabile. În funcţie de modalităţile de realizare a imobilizărilor financiare şi de natura lor ele se pot structura astfel:

• Titlurile de participare reprezintă o forma de infiltrare în capiatalul unei societăţi prin cumpărarea de acţiuni sau a unei părţi sociale în scopul deţinetii lor pe o perioada îndelungată şi obţinerii de dividende. Acţiunea este o hartie de valoare care dă dreptul deţinătorului să primească după suma imobilizată o cota-parte din profitul său sub forma de dividend;

• Interesele de participare sunt interesele deţinute de o întrprindere în acţiunile altei întrprinderi pe termen lung în scopul garantării contribuţiei la activităţile întreprinderii respective;

• Creanţele imobilizate sunt valori date temporal la alte unităţi pe o perioada îndelungată.

b. Active circulante

Stocurile, denumite şi active circulante materiale, reprezintă bunurile şi substanţele depozitate în vederea consumării lor ulterioare, obţinute sau dobândite în cursul perioadelor trecute sau în perioada prezentă, şi cuprind:

• Materii prime, reprezentând substanţele şi bunurile care se consumă în cadrul desfăşurării activităţii şi care se regăsesc în produsul finit

• Materialele consumabile, reprezentând substanţele şi bunurile care se consumă în desfăşurarea activităţii dar care nu se regăsesc în produsul finit, sau care intervin indirect la obţinerea produselor, lucrărilor, serviciilor.

• Materialele de natura obiectelor de inventar, reprezintă acele obiecte care sunt destinate unei folosinţe îndelungate dar care au o valoare mai mică decât valoarea prevăzută de lege.

• Ambalajele, reprezintă cutii, lăzi, recipiente sau alte obiecte de acest gen refolosibile, şi de valoare relativ mică, destinate transportului şi manipulării unor alte bunuri.

• Producţia în curs de execuţie, reprezintă substanţele şi bunurile aflate în curs de transformare între faza de materie primă şi cea de semifabricat sau produs finit.

• Produsele finite, reprezită bunuri, materiale sau substanţe obţinute din producţia proprie şi destinate fie utilizării, fie transferului la alte instituţii fie vânzarii.

• Mărfurile, reprezintă bunuri achiziţionate în vederea comercializării (vânzării)

Creanţele reprezintă drepturi ale firmei în raport cu alte persoane fizice sau juridice. Intră în această categorie de exemplu sumele acordate ca împrumut, sau sumele ce urmează a fi încasate, valoarea facturilor emise şi neîncasate, etc.

Disponibilitatile băneşti se concretizează în numerar în casă, sume în conturi la bancă, valori imediat convertibile în numerar: cecuri de încasat scadente, diverse efecte comerciale de încasat sau scontabile, cupoane de încasat, limite deschise în cont curent etc.

Investiţiile financiare pe termen scurt denumite şi plasamente pe termen scurt, reprezintă acţiunile deţinute la diverse societăţi comerciale, care urmează a fi vândute în perioada următoare, şi obligaţiunile proprii răscumpărate în vederea anulării.

• Disponibilităţile în caserie, reprezintă sumele deţinute în numerar fie în lei fie în valută

• Disponibilităţile în cont, reprezintă sumele deţinute în conturile bancare, în lei şi valută, sub diverse forme (cecuri, acreditive, disponibil în conturi curente, etc).

• Alte valori, reprezentând tichete de masă, bonuri de benzină, timbre şi alte valori similare care pot fi utilizate pentru plata unor bunuri sau servicii.

Bibliografie:

Curs: „Bazele contabilităţii” – prof: Dumbrava P.

Curs: „Finanţarare şi creditare în alimentaţie publică şi agroturism” – prof. Dogaru Ilie

- ACTIVUL BILANTULUI -

Activul este definit ca fiind o resursă controlată de intreprindere, un rezultat al unor evenimente anterioare şi de la care se aşteaptă să se genereze beneficii economice viitoare (încasări) pentru întreprindere.

Este compus din:

- Active imobilizate

imobilizări materiale

imobilizări nemateriale

imobilizări financiare

- Active circulante

stocuri diverse

creanţe – clienţi

disponibilitati banesti

Investitii financiare pe termen scurt, casa si conturi la banci

- Conturile de regularizare (cheltuieli in avans)

a. Active imobilizate

Activul imobilizat al unei societăţi comerciale este constituit din cheltuieli care nu sunt consumate şi care, în general, se amortizează în fiecare an sau se stabilesc rezerve. Deosebirea între cheltuieli şi active este în funcţie de utilizarea ce sa dă bunurilor respective: primele se epuizează prin consum, în timp ce secundele au o funcţionalitate extinsă pe mai mulţi ani. Prin urmare, sub aspect financiar un activ imobilizat reprezintă o cheltuială recuperabilă pe mai multe exerciţii.

Imobilizările materiale se concretizează în terenuri, construcţii, utilaje, mijloace de transport, etc., ele constituie substanţa unei întreprinderi, astfel că inventarul lor constituie un element important al cunoaşterii întreprinderii.

Activele imobilizate materiale se înregistrează în patrimoniu la preţul de achiziţie sau la costul de producţie. Lista sau inventarul lor nu permit o cunoaştere a valorii întreprinderii, ci cel mult înregistrarea lor conform normelor contabile, în vederea amortizării anuale. Imobilizările materiale reprezintă numai o parte a activului unei întreprinderi. Valoarea întreprinderii şi deci a activelor sale depinde de piaţa financiară, de rentabilitatea întreprinderii, de cursul bursier şi nu strict de valoarea contabilă. În consecinţă, evaluarea activelor imobilizate materiale la preţul de achiziţie nu reprezintă valoare decât din punct de vedere patrimonial. Sub aspect financiar contează fluxurile pozitive şi negative pe care activele corporale le generează şi nu valorile lor absolute din inventar.

Imobilizările nematriale se constituie în cheltuieli de cercetare-dezvoltare, pentru procurări de brevete, licenţe, mărci, ca şi avansuri şi aconturi pentru brevete şi licenţe. Astfel de imobilizări reprezintă cheltuieli ce trebuie recuperate pe mai multe exerciţii financiare.

Amortizarea cheltuielilor de cercetare-dezvoltare se face, de regulă, în 2-5 ani. Dacă proiectul eşuează, recuperarea se face imediat; în schimb, în perioade de dificultăţi financiare recuperările pot fi reduse, amânate sau sistate. Importantă pentru întreprinderi este recunoaşterea faptului că îşi pot micşora sarcinile fiscale pe seama recuperării acestor cheltuieli.

În acelaşi timp este necesară o atenţie specială din partea întreprinderii, întrucât unele din aceste imobilizări nemateriale, cum este cazul cheltuielilor de cercetare, sunt active fictive. Ele se înscriu în activul bilanţului cu unicul scop de a putea fi repartizate pe exerciţiile viitoare prin intermediul amortizării.

Imobilizările financiare constau în operaţii de investire a sumelor temporar disponibile în cumpărarea de efecte publice pe termen lung cu scopul obţinerii de venituri financiare şi exerciatarea unei influenţe notabile. În funcţie de modalităţile de realizare a imobilizărilor financiare şi de natura lor ele se pot structura astfel:

• Titlurile de participare reprezintă o forma de infiltrare în capiatalul unei societăţi prin cumpărarea de acţiuni sau a unei părţi sociale în scopul deţinetii lor pe o perioada îndelungată şi obţinerii de dividende. Acţiunea este o hartie de valoare care dă dreptul deţinătorului să primească după suma imobilizată o cota-parte din profitul său sub forma de dividend;

• Interesele de participare sunt interesele deţinute de o întrprindere în acţiunile altei întrprinderi pe termen lung în scopul garantării contribuţiei la activităţile întreprinderii respective;

• Creanţele imobilizate sunt valori date temporal la alte unităţi pe o perioada îndelungată.

b. Active circulante

Stocurile, denumite şi active circulante materiale, reprezintă bunurile şi substanţele depozitate în vederea consumării lor ulterioare, obţinute sau dobândite în cursul perioadelor trecute sau în perioada prezentă, şi cuprind:

• Materii prime, reprezentând substanţele şi bunurile care se consumă în cadrul desfăşurării activităţii şi care se regăsesc în produsul finit

• Materialele consumabile, reprezentând substanţele şi bunurile care se consumă în desfăşurarea activităţii dar care nu se regăsesc în produsul finit, sau care intervin indirect la obţinerea produselor, lucrărilor, serviciilor.

• Materialele de natura obiectelor de inventar, reprezintă acele obiecte care sunt destinate unei folosinţe îndelungate dar care au o valoare mai mică decât valoarea prevăzută de lege.

• Ambalajele, reprezintă cutii, lăzi, recipiente sau alte obiecte de acest gen refolosibile, şi de valoare relativ mică, destinate transportului şi manipulării unor alte bunuri.

• Producţia în curs de execuţie, reprezintă substanţele şi bunurile aflate în curs de transformare între faza de materie primă şi cea de semifabricat sau produs finit.

• Produsele finite, reprezită bunuri, materiale sau substanţe obţinute din producţia proprie şi destinate fie utilizării, fie transferului la alte instituţii fie vânzarii.

• Mărfurile, reprezintă bunuri achiziţionate în vederea comercializării (vânzării)

Creanţele reprezintă drepturi ale firmei în raport cu alte persoane fizice sau juridice. Intră în această categorie de exemplu sumele acordate ca împrumut, sau sumele ce urmează a fi încasate, valoarea facturilor emise şi neîncasate, etc.

Disponibilitatile băneşti se concretizează în numerar în casă, sume în conturi la bancă, valori imediat convertibile în numerar: cecuri de încasat scadente, diverse efecte comerciale de încasat sau scontabile, cupoane de încasat, limite deschise în cont curent etc.

Investiţiile financiare pe termen scurt denumite şi plasamente pe termen scurt, reprezintă acţiunile deţinute la diverse societăţi comerciale, care urmează a fi vândute în perioada următoare, şi obligaţiunile proprii răscumpărate în vederea anulării.

• Disponibilităţile în caserie, reprezintă sumele deţinute în numerar fie în lei fie în valută

• Disponibilităţile în cont, reprezintă sumele deţinute în conturile bancare, în lei şi valută, sub diverse forme (cecuri, acreditive, disponibil în conturi curente, etc).

• Alte valori, reprezentând tichete de masă, bonuri de benzină, timbre şi alte valori similare care pot fi utilizate pentru plata unor bunuri sau servicii.

Bibliografie:

Curs: „Bazele contabilităţii” – prof: Dumbrava P.

Curs: „Finanţarare şi creditare în alimentaţie publică şi agroturism” – prof. Dogaru Ilie

Вернуться назад »

Категория: Contabilitate | Просмотров: 569

Похожие новости

- "Aniroc Beauty Salon" S.R.LPlan de afacere

"Happy Events” S.R.LPlan de afacere

"Happy Events” S.R.LPlan de afacere "Pete albe" în gândirea noastrăPsihologie

"Pete albe" în gândirea noastrăPsihologie

| Всего комментариев: 0 | |